¿Hipoteca fija o variable? Todo lo que debes saber 2024

Seguramente has escuchado el término "Hipoteca" alguna vez pero, ¿sabes lo que es? Una hipoteca es un producto financiero en el que una entidad prestamista, como un banco, concede una suma de dinero para la compra de un inmueble, a cambio del inmueble como garantía en caso de incumplimiento.

¿Hipoteca fija o variable? Conoce los principales tipos

¿Sabías que no sólo existe la hipoteca fija o variable? Antes de dar el siguiente paso sobre la hipoteca, es importante saber que, al igual que con un préstamo online, existen diferentes tipos.

Hipoteca fija

La hipoteca fija es aquella donde la cuota, como su nombre lo dice, es fija. Mes con mes durante el periodo de pago la cuota no mostrará ninguna variación; es decir, el prestatario pagará siempre lo mismo. El tipo de interés hipoteca no presenta fluctuaciones, pero éstas también suelen ser más elevadas. De igual manera, los plazos de pago son más cortos. El único caso en el que el monto puede variar, es cuando se incumplen los términos, como en la falta de pago. Un ejemplo puede ser la hipoteca fija BBVA.

Hipoteca variable

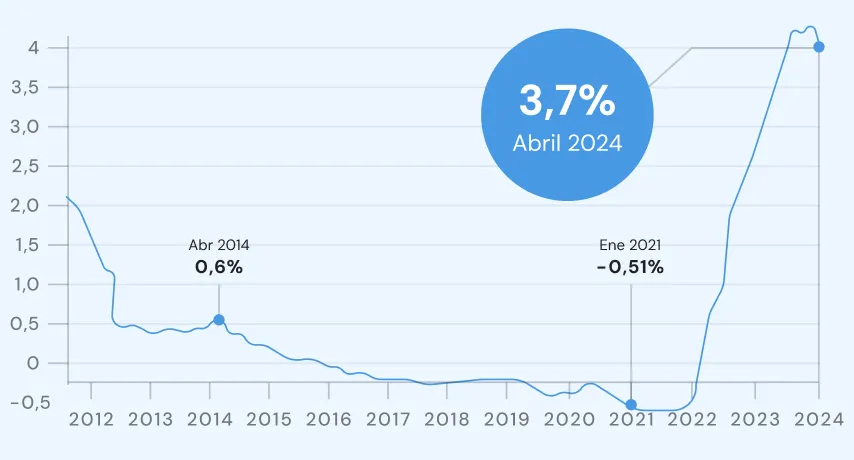

La hipoteca variable es el tipo más frecuente en España y en muchos otros países. En las hipotecas variables el monto sí cambia siguiendo el euríbor. El euríbor es un índice de referencia publicado diariamente que indica el tipo de interés promedio al que un gran número de bancos europeos dicen concederse préstamos a corto plazo entre ellos para prestárselo a terceros [1] Se aplica el euríbor del mes en el que se firma el contrato y se vuelve a ajustar cada vez que se hace la revisión, la cual depende del banco o entidad prestamista. Los plazos de pago son más amplios; el único inconveniente es que si el euríbor sube, el monto de la hipoteca aumenta.

Hipoteca mixta

En la hipoteca mixta se usan componentes de los otros dos tipos, variables y fijos. ¿Cómo funciona? Puedes ayudarte de un simulador hipoteca. Durante los primeros años se puede establecer una cuota fija, mientras que el resto del plazo de amortización, el monto se establece de acuerdo al interés del euríbor. Los intereses durante el periodo de plazo fijo suelen ser competitivos, lo que supone una opción bastante atractiva para la mayoría de los prestatarios si no encuentran la mejor hipoteca fija o variable.

Otros tipos de hipoteca que puedes encontrar

La hipoteca joven

La hipoteca joven es una modalidad relativamente nueva que ofrecen los bancos. Están dirigidas a un público selectivo, que incluye jóvenes de entre 30 y 35 años que cuentan con ciertos ahorros o un ingreso estable. Estas hipotecas llegan a cubrir un gran porcentaje del costo de la vivienda, lo que supone una ventaja para este sector de la población.

Hipoteca para no-residentes

La hipoteca para no residentes puede ser ideal si no resides en España, o si deseas adquirir una propiedad vacacional en el país y hacer tu vida entre los dos países. ¿Cuál es el inconveniente? Los criterios suelen ser más estrictos. Generalmente se quiere que el prestatario cubra un gran porcentaje de la vivienda antes de solicitar el crédito; también es posible que se deba justificar de forma detallada los ingresos del interesado.

Hipoteca para colectivos

Una hipoteca para colectivos está diriga a ciertos grupos o colectivos de personas, las cuales comparten características en común. Un claro ejemplo de esto son las personas que pertenecen a una misma compañía, profesionistas; miembros de sindicatos y personas afiliadas a alguna organización. En algunos casos, los bancos ofrecen condiciones más beneficiosas en sus hipotecas para colectivos, a diferencia de otros tipos de hipoteca.

Hipoteca para determinados grupos

Al igual que las hipotecas para colectivos, una hipoteca para determinados grupos está destinada a sectores particulares de la población, los cuales pueden ser acreedores de diferentes beneficios que no se obtienen con una hipoteca normal. Algunos de estos beneficios van desde tasas preferenciales, hasta plazos de amortización más amplios y seguros vinculados.

Un ejemplo es la hipoteca inversa, la cual está especialmente diseñada para adultos de la tercera edad que consiste en convertir en dinero, normalmente en pagos mensuales, el valor que representa su vivienda, sin perder los derechos de titularidad [2].

Hipoteca multidivisa

En las hipotecas multidivisa, el monto del préstamo se emite en una moneda diferente a la local. De igual manera, el monto a pagar también se hace en moneda extranjera y la cantidad a pagar está sujeta a las fluctuaciones en el valor de esa respectiva divisa.

Hipoteca por tipo de propiedad

Otra manera de clasificar la hipoteca, es mediante el tipo de propiedad.

- Para vivienda principal: Este es el tipo de hipoteca que se solicita para la compra de una vivienda propia. Puede ser una hipoteca fija o variable.

- Hipoteca para segunda vivienda: Se solicitan para adquirir una segunda propiedad, que en general son casas vacacionales. Los requisitos son más estrictos y las condiciones menos favorables.

- Hipoteca para inmueble comercial: Se destinan a la compra de propiedades que tienen un fin comercial, como oficinas y locales comerciales.

- Hipoteca para terrenos: Se solicitan con el fin de comprar un terreno, con el propósito de construir o mantener para inversión.

Mejor banco para hipoteca ¿Cuál debo elegir?

No existe una respuesta universal para elegir el mejor banco para hipoteca. Esta decisión depende de muchos factores. para elegir la hipoteca ideal debes tener presente qué tipo de vivienda quieres adquirir, si es tu primera vivienda, si es la segunda o si es un terreno. De igual forma, debes decidir si una hipoteca fija o variable se adapta más a tus necesidades de acuerdo a la capacidad de pago y estabilidad financiera que tengas. Entre las opciones destacan la hipoteca ING, la hipoteca Santander, la hipoteca BBVA y la ING direct hipoteca. Una hipoteca es un compromiso a largo plazo que requiere de un análisis profundo de la situación actual. Siempre puedes buscar asesoría para tomar la mejor decisión sin arriesgar la economía.

¿Puedo pedir una hipoteca si soy autonómono?

Sí, es posible pedir una hipoteca siendo autónomo. Lo único que debes hacer es proporcionar la documentación necesaria para comprobar tus ingresos, ya que podría significar riesgo de impago para el banco.

¿Cómo funciona la cancelación hipoteca?

Para la cancelación hipoteca debes acudir con la entidad para solicitarlo directamente. Se te concederá un documento para la escritura que deberá ser firmada ante un notario.

¿Existen los seguros de vida hipoteca?

Sí, existen los seguros de vida hipoteca. Puedes proteger tu patrimonio al cubrir el saldo pendiente de tu préstamo mediante un seguro vida hipoteca en caso de fallecimiento.

¿Qué pasa si no puedo pagar la hipoteca?

Si no puedes pagar la hipoteca es posible que el prestamista, en este caso el banco, tome posesión de la propiedad a manera de garantía en caso de impago.

- 1 Crédito hipotecario. (2024, 16 de abril). En Wikipedia.https://es.wikipedia.org/w/index.php?title=Cr%C3%A9dito_hipotecario&oldid=159488879